Vamos a hablar hoy acerca de los intereses/ingresos fijos y de activos de bienes raíces, dos clases de activos, por el contrario asociadas. Cuando el interés de los activos inmobiliarios, se caen, y a la inversa.

A modo de ejemplo, compararemos, pues, el retorno de la NTN-B, en el título de un gobierno post-montado y enganchado a la tasa de inflación, con el diseño de la FIIs (izda.). Ambos se encuentran estrechamente vinculados entre sí. El FIIs llevan las caractéristicas similares a las de los títulos de renta fija, lo siguiente: (i) la alta previsilidade de la generación de flujo de caja, así como (ii) la distribución del 95% de su resultado de ingresos; (c) alquiler de bienes inmuebles vinculados a la inflación. Sin embargo, como ya hemos mencionado, están correlacionados negativamente.

La tasa de interés es una variable que impacta en tanto que el costo de oportunidad de los inversionistas en cuanto a la economía de un país. Los intereses principales que representan el mayor porcentaje de descuento para el cálculo del valor de los activos (lo que representa el menor valor presente de estos activos y, también, un menor crecimiento en el país. En este caso, el consumo (demanda baja, llevando a las empresas a reducir las inversiones y/o reducir sus operaciones con un impacto directo en los activos inmobiliarios, a través de aumento de la ocupación y la caída de los precios de los alquileres.

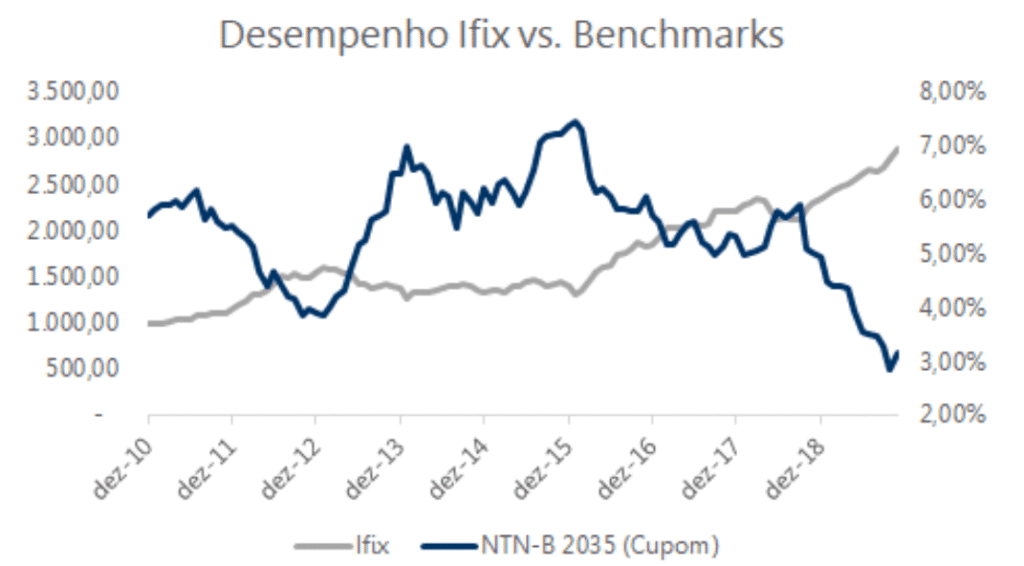

Para que quede claro, vamos a los números. En la gráfica siguiente se representa la historia del diseño de NTN-B en el 2035 y del diseño de Ifix desde el año 2011, la ventana de tiempo en el que se contempla tanto en el crecimiento económico del país (2011-2013), como en la reciente crisis económica (2014-2016).

En las líneas que se cruzan entre sí a lo largo del tiempo, sino que siempre se encuentran en direcciones opuestas. En Todas las ocasiones en las que el diseño NTN-B-2035 aumentó (altas tasas de interés, el rendimiento de Ifix cayó al suelo, como en el período entre 2013 y 2015, cuando la inflación se explota en el país, llegando a cifras de dos dígitos.

Es interesante tener en cuenta que el pico de rendimiento de NTN-B en el 2035, fue a finales de 2015, en el 7,4% de a. a. Desde entonces, la trayectoria de la caída, motivado por la mejora de la confianza en el país, frente a un gobierno liberal, que en un primer momento, el entonces presidente, Michel Temer, y el segundo, el presidente de Jair Bolsonaro.

Ambos se restablecieron la confianza en el país y que, junto con una inflación controlada, así como las reformas económicas aprobadas (por ejemplo, el techo de gasto público y de seguridad social) y el bajo nivel de crecimiento económico, han permitido al Banco Central de cortar la Selic – ha caído en el mayor nivel de los últimos años, de un 14,25% de a. a. en el 4,50% a. a.. a partir De ahí para acá (2016-2019), los de la FIIs, no han dejado de subir, y de la valorización acumulada de más del 100%.

Usted puede estar pensando que aún hay espacio para colocar los intereses? El Ifix, que tiene un potencial de revalorización?

Solo para dejar en claro, que no somos economistas, pero creemos que haya motivos suficientes para la valoración de Ifix es así, y la explicación viene de la raíz.

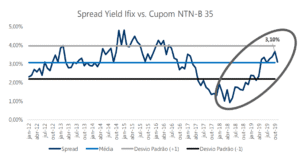

Nos gusta ver a un potencial de revalorización del Ifix, bajo el punto de vista del diseño de Ifix en contra de que el diseño de la NTN-B en el 2035, es decir, en el intervalo. El siguiente gráfico representa el historial de ambos a la vez.

Fuente: Bovespa y el Tesoro de la

Cuanto mayor sea el margen, más atractivo se encuentra a invertir en el FIIs. Históricamente, el diferencial medio entre los dos, es de 310 pb, siendo el punto máximo de 480 pb, y en el punto de menos de 90 pb, llegado un poco antes de la huelga de los conductores de camiones de 2018. Hoy en día, el diseño de la NTN-B en el 2035 se encuentra en el 3,2% de a. a., y el diseño de Ifix en el 6,3% de los a. a., lo que significa una extensión de 310 pb entre ellos.

¿Cuál es la razón de este aumento de los márgenes, a lo largo de un año 2019?

A diferencia de lo que ocurrió en el pasado y, sobre todo, durante el periodo 2016-2018, cuando el Ifix tuvo una valoración superior a la de NTN-B y 2035, y ha habido una caída de los márgenes, a la vez que el movimiento es un poco diferente a la mejora de la NTN-B-2035 (+38%) fue superior al de Ifix (+27%) en el año, que se ha incrementado el diferencial.

Y, ¿cuál es la conclusión?

Hagamos el ejercicio, con la propagación de caminar por el primero de la desviación estándar por debajo de la media histórica de más de 220 pb, partiendo de la premisa de que el diseño de la NTN-B en el 2035 se mantenga en el nivel actual, el 3,2% de a. a., se llega a la conclusión de que el Ifix cuenta con un espacio para la apreciación de casi el 20 por ciento, o la propagación de comprir 90 pb.

Yendo más allá, se puede preguntar si el diferencial medio que el futuro no debe ser menor a la historia de 310 pb, una vez más, que la relación de los FIIs más que se triplicó en tan solo 2 años de edad, de la población del país, que se encuentra en los fundamentos más sólidos que en el pasado, la inflación controlada, con intereses bajos, créditos para crecer, las empresas con menos apalancadas y de manera más eficiente, y el fiscal controlado, y el hecho de que el spread promedio histórico, entre el Tesoro de los ee.uu. a 10 años y el rendimiento de los REITs americanos, no será inferior a 115 pb. En estos aspectos, no parece que se estén

incorporados. Ante esta situación, se podría tener una valoración adicional por parte del FIIs.

Por último, estamos convencidos de que el diseño de Ifix hay espacio para la mejora de la vía el incremento de los ingresos, algo observado en los últimos años), por delante de los de mayor crecimiento en el país, que, a su vez, se refleja en una caída de la ocupación de la FIIs de ladrillo (de la losa de empresa, nave, centro comercial, etc.) y el más grande de la estancia. Los factores de los que tienden a reflejar también en la valoración de los activos.