En las últimas semanas, hemos sido visitado por varios de los inversores acerca de los Reit (Real Estate Investment Trust) de los estados UNIDOS, un vehículo equivalente a la FIIs en el perú. La fuerte caída de los REITs, que se produjo en un 35% para este año, la apreciación del Dólar estadounidense frente a otras monedas, el bajo nivel de interés en los estados UNIDOS y en el mundo, y a otros factores que han sido los impulsores de este interés. Nos hemos decidido a escribir este artículo para mostrar que, en líneas generales, el mercado de américa del norte de los REITs en el momento actual.

El valor justo de mercado de los REITs en los estados UNIDOS asciende a más de US$ 1 billones de dólares (alrededor de 50 veces más grande que el mercado español de la FIIs), y se puede acceder a más de un 20% de la población de américa del norte. Sin embargo, a diferencia de Brasil, donde los inversores personas físicas con inversión en los Reit, por el gran jugador de este mercado en américa del norte, es un inversor institucional, correspondiente al 80% del mercado), y que en su mayoría está representada por los fondos de pensiones, compañías de seguros y los fondos cotizados (Etf) (Exchanged-traded Funds), de tal forma que la tasa de actividad de las personas que físcias en el mercado de los REITs se lleva a cabo de una manera indirecta.

Fuente: NAREIT y el RBR Asset Management

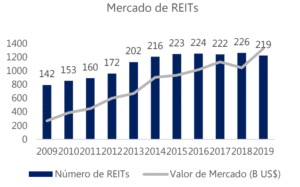

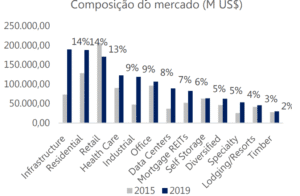

Que hay cerca de 220 REITs en el mercado de estados unidos. Mientras que hay un Reit, con un valor de mercado de las decenas de miles de millones de dólares, como el de la American Tower (AMT) de us $ 100 millones de dólares, y Prologis (PLD), de $ 80 bihões, existen otras de menor tamaño (más pequeño que el $ 1 mil millones). Importante tener en cuenta que ellos son los REITs, de pequeño tamaño, que son más grandes que las de los grandes fondos inmobiliarios en el mercado brasileño. Las inversiones que se encuentran distribuidos en los diversos segmentos de bienes raíces: residencial, comercial, industrial de la infraestructura (antenas de telefonía móvil), el data center, nueva york (activos forestales), senior de la sala de estar, diversified (el casino, la estación de esquí de montaña, el cine, etc.), y la distribución es variada:

Fuente: NAREIT y el RBR Asset Management

Otro de los aspectos más interesantes y que, a diferencia de los FIIs lugares de la estructura de capital de la república. Los REITs en promedio cuentan con el nivel de apalancamiento financiero cómodo, cerca de un 40% de sus activos, y con un índice de cobertura de la deuda sea superior a 2,5 veces. Si, por un lado, el ratio de apalancamiento se da un mayor impulso a la gestión de los REITs en la búsqueda de mejorar el rendimiento en los momentos de crecimiento económico y, por el otro, se añade un componente de riesgo adicional en la estructura, lo que puede generar grandes pérdidas en los momentos más turbulentos de – la dinámica de esa diferente de la FIIs, que no se les permite a endeudarnos.

La estructura de la organización de un REIT es muy similar a la de una empresa de casas, que cotiza en la Bolsa de valores brasileña. Es decir, cuentan con toda la estructura de la gente y de los gastos de una empresa operativa, como en las áreas del derecho, comercial, marketing, finanzas, entre otras.

La gestión de los REIT se lleva a cabo por un equipo de gestión, y no a través de una gestora de el contratista, siendo estos los ejecutivos de una remuneración por los salarios, las bonificaciones y las stock options (opciones). Un REIT eficiente es el gasto de personal es inferior al 0,20% de su valor en el mercado. También hay un fuerte gobierno corporativo, con la presencia de consejeros independientes en el Consejo, también el empleo, y los que se ocupan de la gestión de los directivos de los REITs.

Fuente: NAREIT y el RBR Asset Management

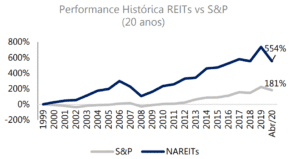

Los REITs y ofrecen una buena relación riesgo/retorno. Históricamente, al mirar a una ventana de 20 años de edad, presentaron un rendimiento acumulado superior a la de todos los puntos de referencia, incluso, en relación con el S&P 500, como se puede observar en el gráfico anterior. Por otra parte, la volatilidad es un ligeriamente menor, es una excelente opción para el inversor, desde el punto de vista de la diversificación, lo que le permite el acceso a los distintos segmentos de bienes raíces americanas y mundiales, y con liquidez diaria más alta.

Sigue siendo un reto para la mayoría de los inversionistas locales a invertir en REITs en los estados UNIDOS, debido a la necesidad de la apertura de cuentas en las empresas de corretaje locales, las repercusiones fiscales en España y en el extranjero, el menor acceso a la información de la zona, entre otros factores. El RBR está muy centrado en profundizar en el mercado de los Reit, y se pretende, en definitiva, de presentar un producto que permite el acceso de los inversores locales, a estas oportunidades de negocio.