El mercado de fondos inmobiliarios (FII) se ha consolidado como una alternativa relevante para los inversores que buscan diversificar y generar ingresos pasivos. Entre las distintas clases de FIIs, destacan los fondos de crédito inmobiliario. Estos fondos invierten principalmente en valores de renta fija respaldados por deuda del sector inmobiliario, como los certificados de crédito inmobiliario (CRI). Estos activos financieros tienen perfiles de riesgo diferentes, lo que influye directamente en su composición dentro de los fondos y en su evolución a lo largo del tiempo. Comprender esta dinámica es esencial para evaluar las tendencias del mercado y las oportunidades de inversión

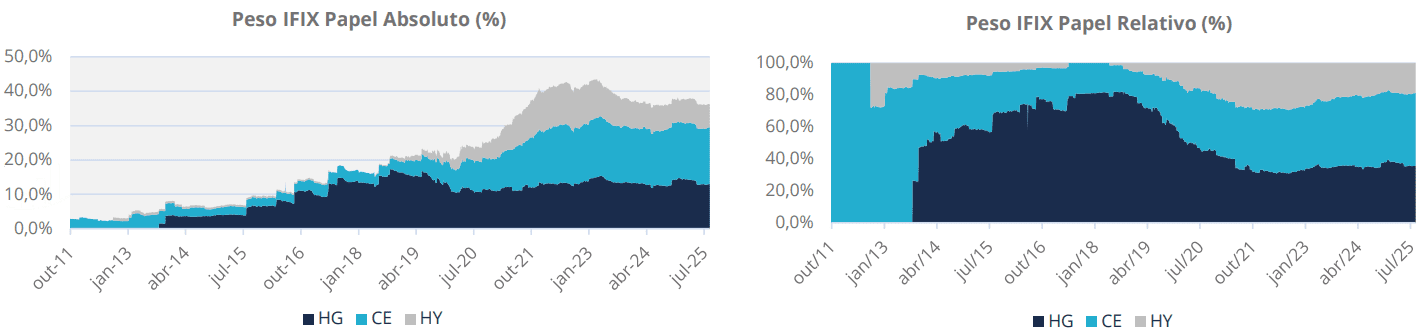

Los gráficos a continuación ilustran esta transformación dentro del índice IFIX, que mide el desempeño de los fondos inmobiliarios (FIIs) listados en la bolsa. Se observa que, en los últimos años, ha habido una reducción en la participación de los títulos high yield (de alto riesgo), al mismo tiempo que los títulos high grade (de bajo riesgo) han ganado más espacio. Este movimiento refleja una creciente búsqueda de mayor previsibilidad y seguridad en un contexto económico más desafiante. Además, los créditos estructurados —que presentan un nivel intermedio de riesgo— también mantienen un papel relevante en la composición de las carteras, lo que demuestra la importancia de la diversificación en la gestión de estos activos.

La resiliencia del crédito estructurado

Mientras que los fondos high grade priorizan la previsibilidad y la seguridad, su rentabilidad es naturalmente más limitada. En cambio, los fondos high yield, que buscan mayores retornos, son más sensibles al entorno macroeconómico y se ven afectados por factores como los cambios en las tasas de interés, el contexto internacional y la volatilidad del crédito.

El crédito estructurado se posiciona entre estos dos extremos, combinando un retorno atractivo con un nivel de riesgo controlado. La estructuración de las operaciones permite una mayor flexibilidad en la gestión de los activos y en la mitigación de riesgos, lo que resulta en un desempeño más resiliente incluso en períodos de incertidumbre. Además, este tipo de crédito suele destinarse al financiamiento de obras, anticipos de resultados y operaciones de inventario, lo que aporta una diversificación adicional. Esto hace que los fondos de este segmento sean una alternativa interesante para los inversionistas que buscan un equilibrio entre rentabilidad y seguridad.

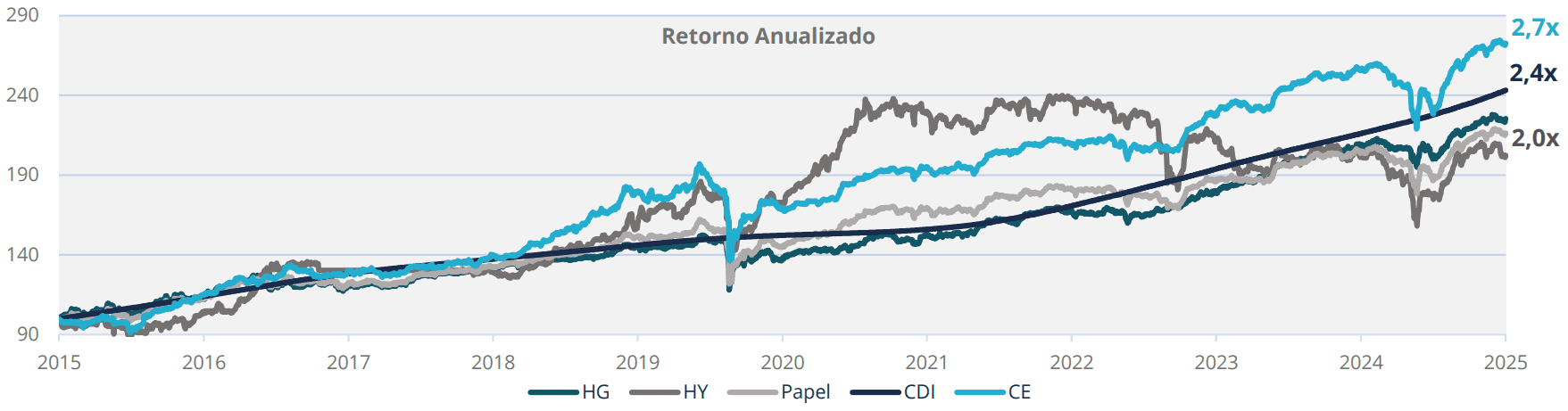

El gráfico anterior compara el retorno total de los diferentes segmentos del mercado de fondos inmobiliarios. El desempeño de cada clase representa el retorno ponderado de los FIIs del segmento, considerando la variación del valor de la cuota de mercado ajustada por el reinverso de los dividendos. El análisis pone en evidencia la atractividad de la inversión en crédito estructurado (CE) a lo largo del tiempo, destacando su desempeño superior en comparación con otras clases de activos. Mientras el CDI mantuvo una trayectoria lineal y los fondos High Grade (HG) mostraron un crecimiento moderado, el crédito estructurado presentó un desempeño consistente y destacado, acumulando ganancias significativas a lo largo de los años.

Incluso considerando los períodos de volatilidad del mercado, el segmento de crédito estructurado se destacó por ofrecer una rentabilidad sólida, superando tanto a los fondos más conservadores como a los más arriesgados, como los High Yield (HY), que atravesaron etapas de fuerte desvalorización. Este comportamiento refuerza el equilibrio entre riesgo y retorno que ofrece el crédito estructurado (CE), consolidando su posición como una alternativa eficiente para los inversionistas que buscan una rentabilidad atractiva sin renunciar a la seguridad y la previsibilidad.

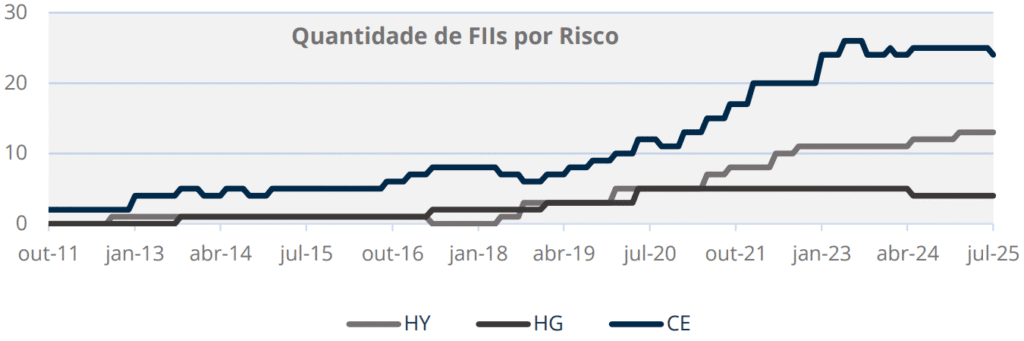

La consolidación de la tesis de Crédito Estructurado (CE) es evidente no solo por su desempeño superior, sino también por la validación del mercado. El gráfico adjunto muestra el liderazgo del CE en la creación de nuevos fondos, reflejo del proceso de maduración de la industria y de la creciente demanda por estrategias resilientes. En este contexto de un mercado consolidado y con una tesis ganadora, se vuelve fundamental analizar los vehículos que mejor la ejecutan.

La Estrategia del RPRI11: Seguridad y Generación de Valor

En este contexto de consolidación y diversificación, el RBR Premium Recebíveis Imobiliários (RPRI11) se destaca como un fondo de crédito estructurado (CE). El fondo se especializa en invertir en operaciones de deuda inmobiliaria con un diferencial fundamental: la seguridad. Cada inversión se diseña con estructuras personalizadas y de origen propio, buscando la máxima protección para el inversionista a través de un pilar central: la exigencia de garantías reales y sólidas en cada operación.

Esta seguridad se materializa en cifras: el fondo opera con un LTV (Loan-to-Value) promedio de solo 56%, lo que crea un importante colchón de protección para el capital invertido. La calidad de estas garantías se ve reforzada por la alta diversificación de la cartera y por su ubicación privilegiada: alrededor del 68% de los activos se encuentran en el estado de São Paulo, con un 43% concentrado en zonas exclusivas de la capital, como Faria Lima, Jardins y Pinheiros. Esta combinación de ubicaciones premium y bajo apalancamiento refuerza la resiliencia de la estructura del RPRI11.

| INDICADOR | VALOR |

| Patrimonio Neto | R$ 343MM |

| Nº de CRI | 24 |

| Duración media | 3,6 |

| Indexación de carteras | 86% IPCA | 14% CDI |

| Diferencial medio MTM | IPCA+ 11.63% p.a. |

| LTV medio | 56% |

| Año Promedio LTM | 14.28% p.a. |

| Distribución media LTM | R$ 1.04 |

Distorsión de Mercado

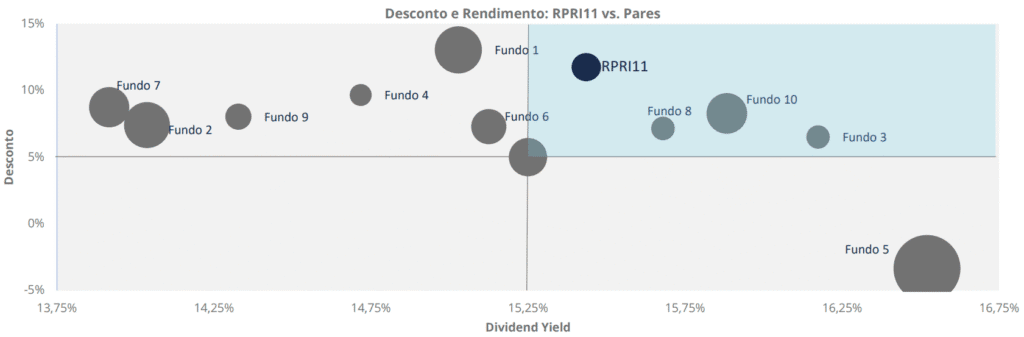

Aun manteniendo una cartera de alta calidad, con todos sus CRIs al día en sus obligaciones financieras, el RPRI11 continúa siendo negociado con un descuento significativo respecto a su valor patrimonial, actualmente en torno al 12%. Este nivel de descuento representa una excelente oportunidad, ya que el fondo sigue generando rendimientos consistentes mientras se cotiza por debajo de su valor real.

El análisis comparativo ilustrado en el gráfico se realizó con base en un grupo de fondos inmobiliarios (FIIs) del segmento de Crédito Estructurado (CE), considerados pares de mercado del RPRI11. Los datos utilizados toman como referencia el cierre de mercado de mayo de 2025. El eje Y representa el porcentaje de descuento de la cuota de mercado en relación con su valor patrimonial (VP), mientras que el eje X indica el Dividend Yield del fondo. Además, el tamaño de cada círculo es proporcional al Patrimonio Neto (PL) del respectivo fondo, indicando su escala dentro del segmento.

Ventana de Oportunidad

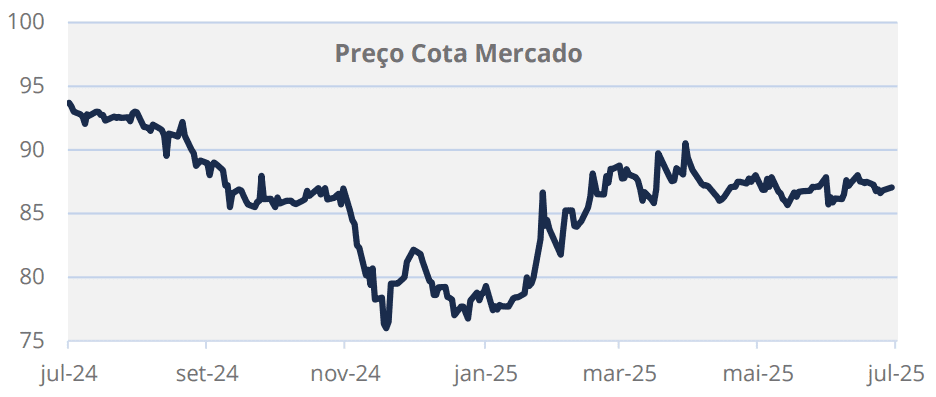

La reciente recuperación en la cuota de mercado del RPRI11, como lo ilustra el gráfico, señala un creciente interés por parte de los inversionistas y una mayor confianza en la resiliencia y en la estrategia de gestión del fondo. Sin embargo, la principal oportunidad radica en el hecho de que el fondo continúa siendo negociado con un descuento significativo de aproximadamente el 12% respecto a su valor patrimonial. Esta distorsión resulta particularmente destacable, ya que el RPRI11 mantiene una cartera de crédito de alta calidad, con la totalidad de sus 24 CRIs al día y rindiendo según lo esperado.

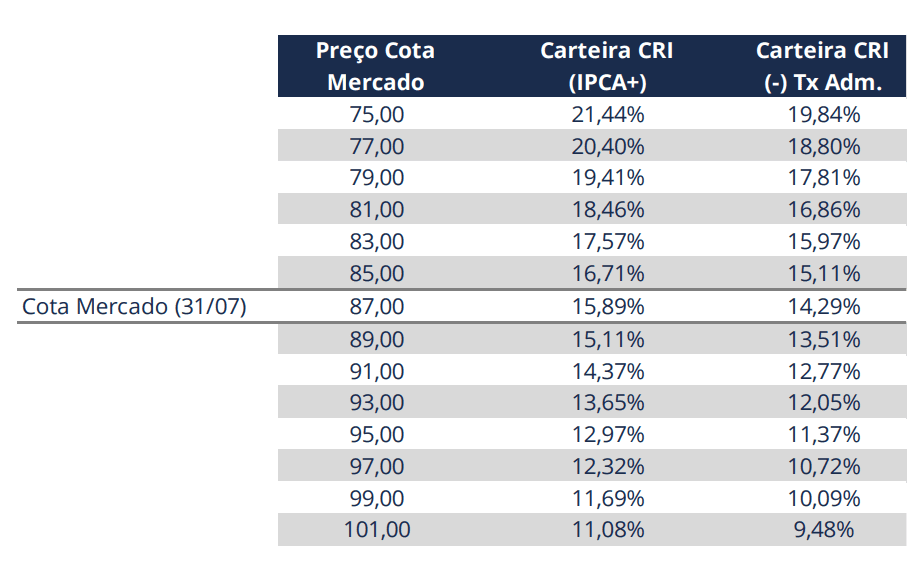

La tabla de sensibilidad cuantifica esta ventana de oportunidad. Al cierre del 31/07, con la cuota de mercado en R$ 87,20, el inversionista adquiere un portafolio de deudas con un retorno implícito de IPCA + 15,89% anual, antes de la tasa de administración. El análisis también demuestra el margen de seguridad de la inversión: incluso si la cuota converge hacia su valor justo de R$ 99,80, el retorno de la cartera se mantiene en un nivel sumamente atractivo, de IPCA + 11,69% anual.

Ante este escenario, el RPRI11 se consolida como una tesis de inversión sólida y de valor evidente. La estrategia ofrece al inversionista una combinación poco común de tres vectores de rentabilidad: Un rendimiento corriente alto y consistente; Protección real contra la inflación, a través de una cartera mayoritariamente indexada al IPCA; y Potencial de ganancia de capital con el eventual cierre del descuento respecto a su valor patrimonial. Se trata de una asignación estratégica para quienes buscan una estructura de seguridad superior, con un potencial de retorno asimétrico y una gestión activa y especializada.