O mercado de Fundos Imobiliários (FIIs) tem se consolidado como uma alternativa relevante para investidores que buscam diversificação e geração de renda passiva. Dentre as diversas classes de FIIs, os fundos de crédito imobiliário se destacam. Estes fundos investem primordialmente em títulos de renda fixa lastreados em dívidas do setor imobiliário, como os Certificados de Recebíveis Imobiliários (CRIs). Esses ativos financeiros possuem diferentes perfis de risco, o que influencia diretamente a sua composição dentro dos fundos e sua evolução ao longo do tempo. Compreender essa dinâmica é essencial para avaliar tendências do mercado e oportunidades de investimento

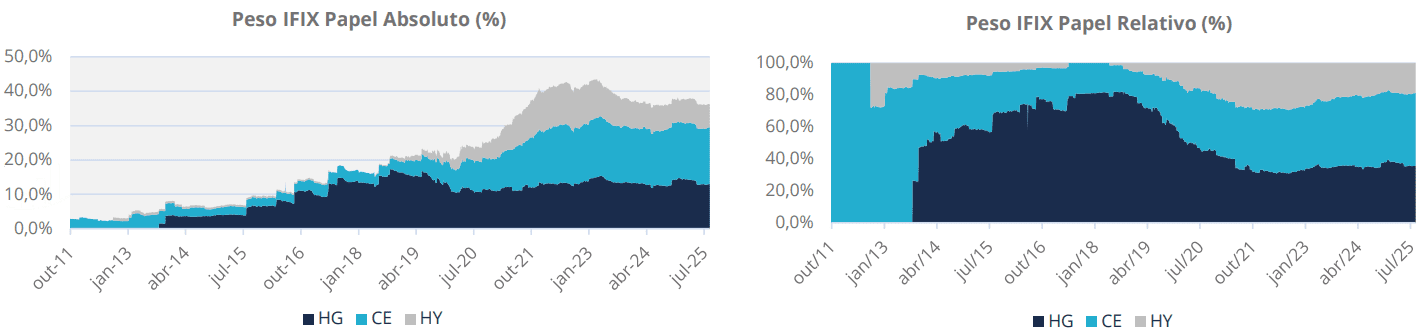

Os gráficos abaixo ilustram essa transformação dentro do Índice IFIX, que mede o desempenho dos FIIs listados na bolsa. Observa-se que, nos últimos anos, houve uma redução na participação dos títulos high yield (alto risco), ao mesmo tempo em que os títulos high grade (baixo risco) ganharam mais espaço. Esse movimento reflete uma busca crescente por maior previsibilidade e segurança, diante de um cenário econômico mais desafiador. Além disso, os créditos estruturados, que apresentam um nível intermediário de risco, também mantêm um papel relevante na composição da carteira, demonstrando a importância da diversificação na gestão desses ativos.

A Resiliência do Crédito Estruturado

Enquanto os fundos high grade priorizam a previsibilidade e a segurança, sua rentabilidade é naturalmente mais contida. Já os fundos high yield, que buscam retornos elevados, são mais sensíveis ao ambiente macroeconômico, sendo impactados por fatores como mudanças na taxa de juros, cenário externo e volatilidade de crédito.

O crédito estruturado se posiciona entre esses dois extremos, combinando um retorno atrativo com um nível de risco controlado. A estruturação das operações permite maior flexibilidade na gestão dos ativos e na mitigação de riscos, resultando em um desempenho mais resiliente mesmo em períodos de incerteza. Além disso, esse tipo de crédito é frequentemente direcionado para financiamentos de obras, antecipações de resultado e operações de estoque, proporcionando uma diversificação adicional. Isso faz com que os fundos desse segmento sejam uma alternativa interessante para investidores que buscam equilíbrio entre rentabilidade e segurança.

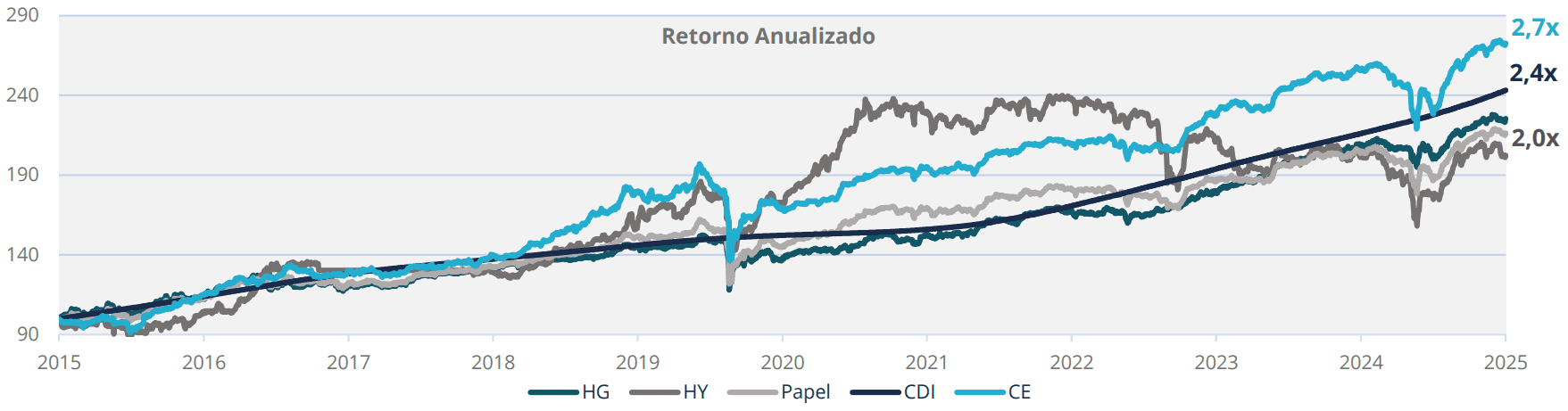

O gráfico acima compara o retorno total de diferentes segmentos do mercado de fundos imobiliários. A performance de cada classe representa o retorno ponderado dos FIIs do segmento, considerando a variação da cota de mercado ajustada pelo reinvestimento dos dividendos. A análise evidencia a atratividade do investimento em crédito estruturado (CE) ao longo do tempo, destacando sua performance superior em relação às outras classes de ativos. Enquanto o CDI manteve sua trajetória linear e os fundos High Grade (HG) apresentaram crescimento moderado, o crédito estruturado mostrou um desempenho consistente e expressivo, acumulando ganhos significativos ao longo dos anos.

Mesmo considerando momentos de volatilidade do mercado, o segmento de crédito estruturado se destacou por entregar uma rentabilidade robusta, superando tanto os fundos mais conservadores quanto os mais arriscados, como os High Yield (HY), que sofreram períodos de forte desvalorização. Esse comportamento reforça o equilíbrio entre risco e retorno oferecido pelo CE, consolidando sua posição como uma alternativa eficiente para investidores que buscam rendimento atrativo sem abrir mão de segurança e previsibilidade.

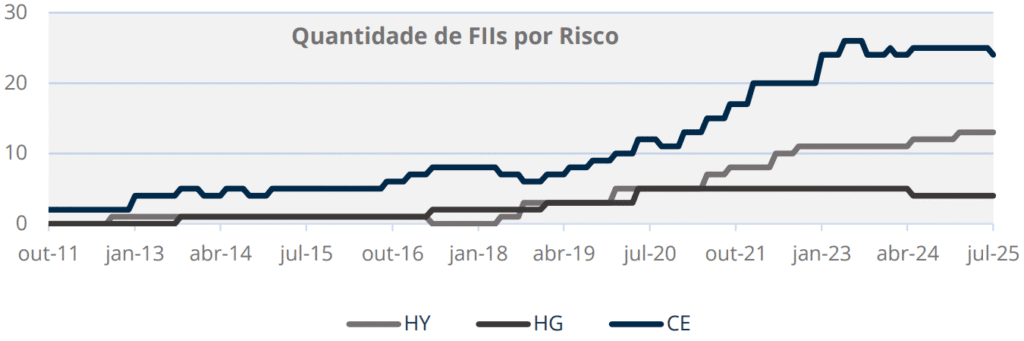

A consolidação da tese de Crédito Estruturado (CE) é visível não apenas em sua performance superior, mas também na validação pelo mercado. O gráfico ao lado mostra a liderança do CE na criação de novos fundos, um reflexo do amadurecimento da indústria e da demanda por estratégias resilientes. É neste cenário de um mercado validado e com uma tese vencedora que se torna fundamental analisar os veículos que melhor a executam.

A Estratégia do RPRI11: Segurança e Geração de Valor

Nesse contexto de consolidação e diversificação, o RBR Premium Recebíveis Imobiliários (RPRI11) se destaca como um fundo de crédito estruturado (CE). O fundo se especializa em investir em operações de dívida imobiliária com um diferencial fundamental: a segurança. Cada investimento é desenhado com estruturas personalizadas e originadas de forma proprietária, buscando a máxima proteção ao investidor através de um pilar central: a exigência de garantias reais e robustas para cada operação.

Essa segurança é materializada em números: o fundo opera com um LTV (Loan-to-Value) médio de apenas 56%, o que cria um importante colchão de segurança para o capital investido. A qualidade dessas garantias é reforçada pela forte diversificação da carteira e por sua localização privilegiada: cerca de 68% dos ativos estão no Estado de São Paulo, com 43% concentrados em regiões nobres da capital, como Faria Lima, Jardins e Pinheiros. Essa combinação de localização premium e baixa alavancagem reforça a resiliência da estrutura do RPRI11.

| INDICADOR | VALOR |

| Patrimônio Líquido | R$ 343MM |

| Nº de CRIs | 24 |

| Duration Média | 3,6 |

| Indexacao Da Carteira | 86% IPCA | 14% CDI |

| Spread MTM Médio | IPCA+ 11,63% a.a. |

| LTV Médio | 56% |

| DY Médio LTM | 14,28% a.a. |

| Distribuição Média LTM | R$ 1,04 |

Distorção de Mercado

Mesmo mantendo uma carteira de alta qualidade, com todos os seus CRIs em dia com suas obrigações financeiras, o RPRI11 segue sendo negociado com um deságio significativo em relação ao seu valor patrimonial, atualmente em torno de 12%. Esse nível de desconto representa uma excelente oportunidade, pois o fundo continua entregando rendimentos consistentes enquanto é precificado abaixo de seu real valor.

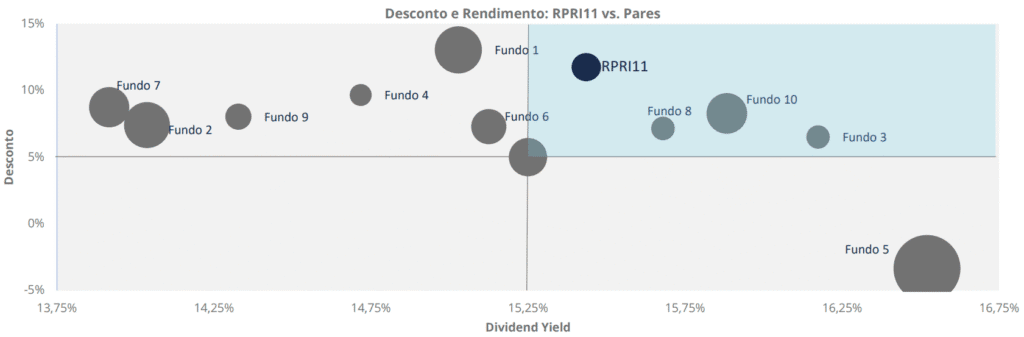

A análise comparativa ilustrada no gráfico foi realizada com base em um grupo de fundos imobiliários (FIIs) do segmento de Crédito Estruturado (CE), considerados pares de mercado do RPRI11. Os dados utilizados têm como referência o fechamento de mercado de maio de 2025. O eixo Y representa o percentual de desconto da cota de mercado em relação ao seu valor patrimonial (VP), enquanto o eixo X indica o Dividend Yield do Fundo. Adicionalmente, o tamanho de cada círculo é proporcional ao Patrimônio Líquido (PL) do respectivo fundo, indicando sua escala dentro do segmento.

Janela de Oportunidade

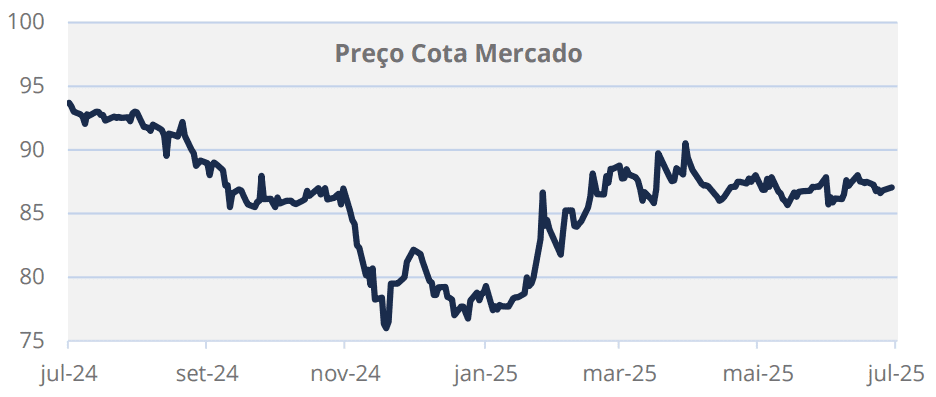

A recente recuperação na cota de mercado do RPRI11, conforme ilustra o gráfico, sinaliza um crescente interesse do investidor e a confiança na resiliência e na estratégia de gestão do fundo. Contudo, a principal oportunidade reside no fato de que o fundo segue negociado com um expressivo deságio de aproximadamente 12% em relação ao seu valor patrimonial. Esta distorção é particularmente notável, pois o RPRI11 mantém uma carteira de crédito de alta qualidade, com todos os seus 24 CRIs adimplentes e performando conforme o esperado.

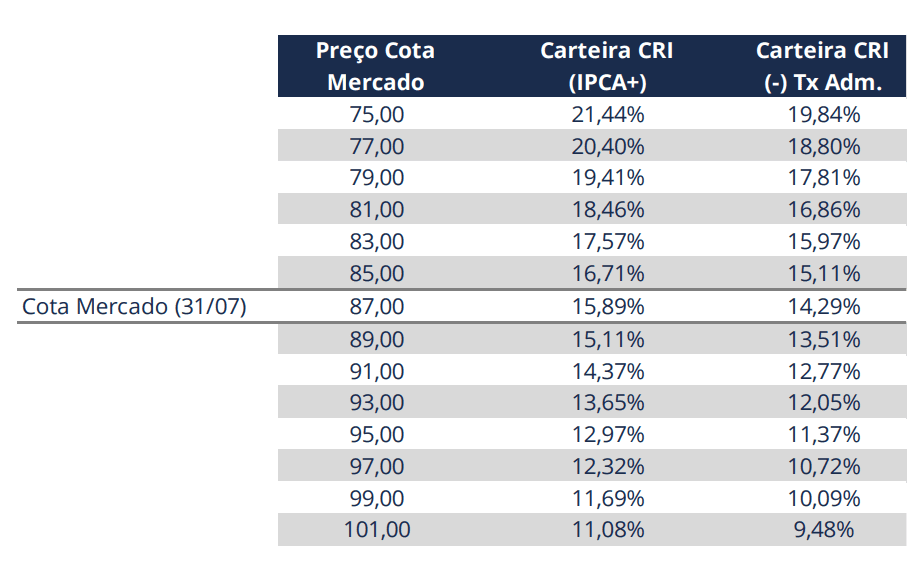

A tabela de sensibilidade quantifica essa janela de oportunidade. No fechamento de 31/07, com a cota mercado a R$ 87,20, o investidor adquire um portfólio de dívidas com um retorno implícito de IPCA+ 15,89% ao ano, antes da taxa de administração. A análise demonstra ainda a margem de segurança do investimento: mesmo que a cota convirja para seu valor justo de R$ 99,80, o retorno da carteira permanece em um patamar extremamente atrativo de IPCA+ 11,69% a.a.

Diante deste cenário, o RPRI11 se consolida como uma tese de investimento robusta e de valor claro. A estratégia oferece ao investidor uma combinação rara de três vetores de ganho: (1) um rendimento corrente elevado e consistente; (2) uma proteção real contra a inflação, através da carteira majoritariamente indexada ao IPCA; e (3) um potencial de ganho de capital com o eventual fechamento do desconto para o seu valor patrimonial. Trata-se de uma alocação estratégica para quem busca uma estrutura de segurança superior, com um potencial de retorno assimétrico e uma gestão ativa e especializada.