Resumo

Entendendo melhor

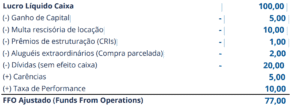

O lucro líquido, e consequentemente, o dividendo podem sofrer vários tipos de interferência. Este é um dos desafios da análise, pois nem todos os fundos deixam claro quais fatores extraordinários impactam seus resultados. Alguns exemplos práticos são:

- Ganho de Capital | A venda de ativos pode impactar o resultado de vários meses, caso o recebimento seja parcelado. Como os FIIs estão no regime de caixa, o reconhecimento deste ganho ou prejuízo provavelmente também será parcelado. Em alguns casos, o pagamento pode durar anos, dificultando a leitura de ser um evento não recorrente.

- Compra Parcelada | Assim como a venda, a compra parcelada também gera um efeito extraordinário no resultado de caixa. Na maioria das vezes, o fundo reconhece 100% do aluguel, mesmo tendo pago apenas 50% do ativo, por exemplo. Neste caso, para analisar o longo prazo, é necessário considerar ambos os percentuais na mesma base.

- Dívida | Também por conta do reconhecimento de caixa, fundos alavancados podem ter diferentes formas de contabilização. Em períodos de carência, a despesa financeira pode aparecer zerada na DRE. Porém, no momento de amortização, terá efeito de caixa e pode impactar significativamente o dividendo. Para chegar ao FFO Ajustado, é necessário adicionar toda a despesa financeira referente ao período, mesmo que não tenha efeito de caixa, tanto a correção monetária quanto os juros.

- Multas, Prêmios e Descontos | Os efeitos extraordinários, tanto positivos quanto negativos, podem impactar o resultado operacional de diversas formas. Por exemplo, no caso de rescisão de um contrato atípico, o inquilino deverá pagar parte ou todo o valor remanescente do contrato, não necessariamente de uma única vez. O mesmo se aplica a descontos temporários e prêmios de estruturação, pensando em CRIs.

FFO Ajustado na prática – Fundos Logísticos

Para exemplificar melhor como a diferença entre FFO Ajustado estimado e dividendo pode ser representativa, utilizamos as informações dos principais fundos de logística no fechamento de abril de 2024. Como podemos ver abaixo, boa parte dos fundos está com eventos extraordinários representativos, chegando a 15% e 20% do dividendo atual. Como parte da análise, é importante projetar o carrego após o fim dos eventos extraordinários; caso contrário, a recorrência pode estar superestimada ou, em alguns casos, subestimada.

Além disso, ao compararmos os fundos, é comum a comparação pelo patamar de Dividend Yield. Fundos que estejam em momentos opostos, por exemplo, de um lado a realização de seis meses impactados com forte ganho de capital e, do outro, parte relevante dos ativos esteja em período de carência de contratos, podem apresentar uma distorção comparativa tão expressiva que inviabiliza a análise por Dividend Yield.

Em contraponto, muitas vezes os eventos extraordinários são frutos da gestão ativa do fundo, com destravas de valor e maior eficiência na estrutura de capital. As métricas de dividendo e FFO Ajustado não são excludentes, mas sim complementares.

Evolução histórica

No início da história dos FIIs, mesmo após o surgimento do IFIX no final de 2010, a maior parte dos fundos era composta por fundos passivos, monoativos e ilíquidos. A estrutura dos fundos era mais simples: aquisições não eram alavancadas ou parceladas, e as vendas não eram trancheadas. Assim, o dividendo era, muitas vezes, suficiente para a análise dos fundos.

Com o tempo, a indústria tem se sofisticado. FIIs de CRIs quase não tinham expressividade no índice até 2014/15, mas hoje representam quase metade do IFIX. O setor de FOFs também ganhou espaço, seguido pelos Hedge Funds. A indústria cresceu mais de 10 vezes. Do mesmo modo, formatos, estruturas e produtos têm se tornado mais complexos; naturalmente, a análise dos fundos também deve evoluir, levando em consideração múltiplas métricas e métodos, como FFO Ajustado, NAV, DCF e outros.

Cada vez mais, os FIIs ganham relevância e liquidez. Fundos de previdência, multimercados e até índices internacionais têm alocado nos fundos imobiliários. Com o tempo, a forma de analisar a Multiplan (MULT3) não deve ser tão diferente da análise do XP Malls (XPML11), por exemplo.