Vamos falar hoje sobre juros/renda fixa e ativos imobiliários, duas classes de ativos inversamente correlacionadas. Quando juros sobe, os ativos imobiliários caem e vice-versa.

Como exemplo, compararemos o retorno de NTN-B (título do governo pós-fixado e atrelado à inflação) com o yield de FIIs (Fundos Imobiliários). Ambos estão intimamente ligados. Os FIIs carregam caractéristicas semelhantes a títulos de renda fixa: (i) alta previsilidade de geração de caixa, (ii) distribuição de 95% do seu resultado como proventos, (iii) aluguéis de imóveis atrelados à inflação. Porém, como falamos, são correlacionados negativamente.

A taxa de juros é uma variável que impacta tanto o custo de oportunidade do investidor quanto a economia de um país. Juros maiores representam maior taxa de desconto no cálculo do valor dos ativos (o que representa um menor valor presente desses ativos) e também menor crescimento do país. Nesse cenário, o consumo (demanda) cai, levando empresas a diminuírem investimentos e/ou reduzirem sua operação com impacto direto nos ativos imobiliários via aumento de vacância e queda do preço de aluguel.

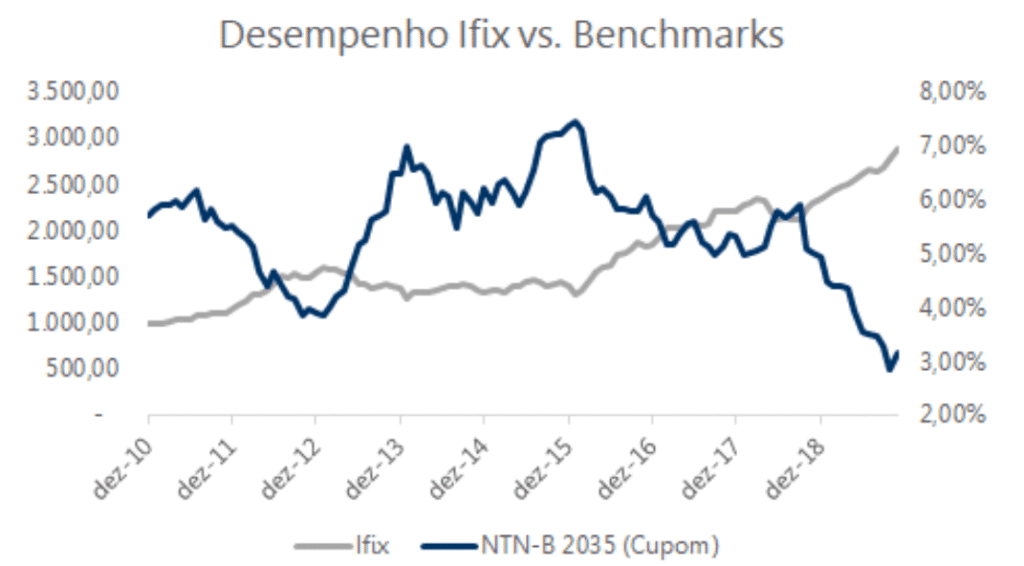

Para ficar claro, vamos aos números. O gráfico abaixo representa histórico do yield da NTN-B 2035 e o yield do Ifix desde 2011, janela de tempo que contempla tanto o forte crescimento econômico do país (2011-2013), como a recente recessão econômica (2014-2016).

As linhas se cruzam ao longo do tempo, mas sempre estão em sentidos opostos. Todas as vezes em que o yield NTN-B 2035 subiu (alta de juros), o yield do Ifix caiu, como entre o período 2013-2015, quando a inflação explodiu no país chegando a dois dígitos.

Interessante notar que o pico do yield da NTN-B 2035 foi ao final de 2015 em 7,4% a.a.. Desde então, sua trajetória é de queda, justificada pela melhora de confiança no país diante de um governo mais liberal – num primeiro momento do então presidente Michel Temer e no segundo do presidente Jair Bolsonaro.

Ambos restabeleceram a confiança no país que, juntamente com uma inflação controlada, reformas econômicas aprovadas (ex: teto de gastos públicos e previdência) e baixo crescimento econômico, permitiram ao Banco Central cortar a Selic – caiu do maior patamar dos últimos anos de 14,25% a.a. para 4,50% a.a.. De lá para cá (2016-2019), os FIIs não pararam de subir e a valorização acumulada foi superior a 100%.

Você pode estar se perguntando: ainda tem espaço para cair mais juros? E o Ifix, tem potencial de valorização?

Só para deixar claro, nós não somos economistas, mas acreditamos ter razões suficientes para valorização do Ifix sim, e a explicação vem na sequência.

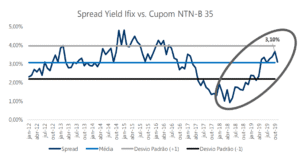

Gostamos de olhar o potencial de valorização do Ifix sob a perspectiva do yield do Ifix contra o yield da NTN-B 2035, ou seja, o spread. O gráfico abaixo representa o histórico de ambos.

Fonte: Bovespa e Tesouro

Quanto maior o spread, mais atrativo fica investir nos FIIs. Historicamente, o spread médio entre ambos é de 310 bps, sendo o ponto máximo de 480 bps e o ponto mínimo de 90 bps, atingido pouco antes da greve dos caminhoneiros de 2018. Hoje, o yield da NTN-B 2035 está em 3,2% a.a. e o yield do Ifix em 6,3% a.a., o que significa um spread de 310 bps entre eles.

Qual a razão desse aumento do spread ao longo de 2019?

Ao contrário do que ocorreu no passado, especialmente durante o perído 2016-2018 quando o Ifix teve valorização superior a NTN-B 2035 e houve queda do spread, dessa vez, o movimento é um pouco diferente – a valorização da NTN-B 2035 (+38%) foi superior ao Ifix (+27%) no ano, isso aumentou o spread.

E qual a conclusão?

Se fizermos um exercício com o spread caminhando para o primeiro desvio padrão abaixo da média histórica de 220 bps partindo da premissa que o yield da NTN-B 2035 permaneça no patamar atual de 3,2% a.a., chegamos à conclusão que o Ifix tem espaço para valorização de aproximadamente 20%, ou spread comprir 90 bps.

Indo mais além, poderíamos até questionar se o spread médio futuro não deveria ser inferior ao histórico de 310 bps uma vez que a liquidez dos FIIs mais que triplicou em 2 anos, a economia do país se encontra com fundamentos mais sólidos que no passado (inflação controlada, juros baixos, crédito crescendo, empresas menos alavancadas e mais eficientes, e fiscal controlado), e também o fato do spread médio histórico entre a Treasury de 10 anos e o yield dos REITs americanos ser inferior em 115 bps. Esses aspectos parecem não estarem

incorporados. Diante desse cenário, poderíamos ter uma valorização adicional dos FIIs.

Por fim, acreditamos que o yield do Ifix tem espaço para melhora via incremento dos proventos (algo pouco observado nos últimos anos), diante do maior crescimento do país que, por sua vez, se reflete em queda de vacância de FIIs de tijolo (laje corporativa, galpão, shopping center, etc.), e maior aluguel. Fatores esses que tendem a se refletir também em apreciação dos ativos.